随着数字经济的快速发展,央行数字货币(CBDC)逐渐成为全球金融领域的重要课题。不同于传统货币,CBDC的特殊性在于其数字化特征和国家背书,这种货币形式不仅将对传统金融体系产生巨大影响,同时也为个人投资者和机构投资者提供了新的投资机遇。如果考虑到央行数字货币的长期保存与管理,那么我们需要全面分析其特性、投资策略以及相应的风险管理措施。

央行数字货币是由各国央行发行的法定数字货币,其具备以下几个显著的特性:

1. **国家支持**:CBDC是由国家中央银行发行的,因此其信誉度高于市场上的其他数字资产。作为法定货币,CBDC在法律上被认可,具有强烈的信任保障。

2. **数字化便捷性**:CBDC往往以数字形式存在,便于个人和企业进行支付、转账等操作,且通常具备更低的交易成本和更高的效率。

3. **监管透明性**:央行对数字货币的监管相对严格,有助于预防洗钱、恐怖融资等灰色金融活动,提升交易的透明度。

4. **货币政策工具**:通过CBDC,央行可以更有效地实施货币政策,例如通过实时监测交易可以快速调整利率等政策工具。

对于个人和机构投资者而言,如何安全有效地保存央行数字货币是一个重要的课题。以下是一些建议:

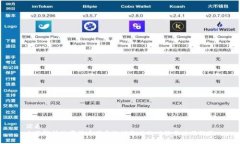

1. **选择安全的钱包**:CBDC存储需要依赖数字钱包,选择信誉高且功能全面的钱包,将会在安全性上提供保障。热钱包适合频繁交易,而冷钱包则适合长期保存。

2. **备份与恢复**:无论使用何种数字钱包,有效的备份与恢复机制是必须的,以防丢失资金。在备份时,应确保保存私钥和助记词在安全的地方。

3. **定期监测**:对数字钱包的活动进行定期监测,发现异常交易或变化时,及时进行处理,确保资金安全。

在考虑投资央行数字货币时,一些基本的投资策略是必要的:

1. **了解市场趋势**:仔细研究央行数字货币的市场动态,分析各国政策变动、竞争币种及其对市场的影响。

2. **风险评估**:投资需评估相应的风险,包括市场波动、政策调整、技术风险等,制定出相应的风险管理策略。

3. **组合投资**:针对个人的财务状况与风险偏好,可以考虑将央行数字货币与其他资产进行组合投资,以降低整体风险。

尽管央行数字货币具备一定的优势,但风险同样不可忽视。以下是一些风险应对策略:

1. **分散投资**:避免将所有的资金都投资在一种数字资产上,通过资产配置实现风险的合理分散。

2. **保持信息敏锐性**:对市场变化保持高度敏感,定期关注政策动向、技术变革以及市场投资者的情绪变化,以便及时调整投资组合。

3. **制定止损策略**:为投资设定合理的止损点,确保在市场不利条件下及时撤出,减少损失。

下面我们将考虑与央行数字货币长期保存相关的几个

央行数字货币与传统货币的不同之处首先在于数字化形式,其次在于发行机制和信用基础。传统货币往往以纸币和硬币的形式存在,容易受到物理损毁、丢失等风险;而数字货币则是数据的形式,理论上可以无限扩展且易于交易。

选择数字钱包时,投资者应考虑多个方面,包括安全性、用户友好性、是否支持CBDC、维护成本等。同时应优先选择那些具有较高信誉的品牌,并结合自己的使用频率选择热钱包或冷钱包。

央行数字货币的可投资性评估需要综合考虑其市场需求、政策支持、技术基础以及相关的法规等。此外,还需分析技术的未来发展趋势,结合自身的投资目标和风险承受能力。

在长期保存数字资产的过程中,常见的问题包括私钥丢失、存储设备损坏、网络攻击等。对此,用户需要制定详细的备份和安全策略,以降低相应的风险。

央行数字货币的未来走势取决于多个因素,包括全球数字经济的发展、各国政策的变化、技术的进步等。整体来看,随着更多国家和地区的推进,央行数字货币将会逐渐成为数字经济的重要组成部分,未来有较大的发展潜力。

总结来说,央行数字货币的长期保存与投资涉及到多个方面,包括数字钱包的选择、市场的了解以及风险的评估等。希望以上的内容可以为你的理解和操作提供一些帮助。

leave a reply